오토바이를 한 번이라도 알아본 분들이라면 공감하실 거예요.

“왜 내가 타려는 125cc 스쿠터 보험료가 더 비싸지?”

“출력이 몇 배는 센 고배기량 오토바이가 오히려 보험료가 싸다고?!”

이거, 이상하지 않나요?

사례로 쉽게 살펴보자!

사례로 쉽게 살펴보자!

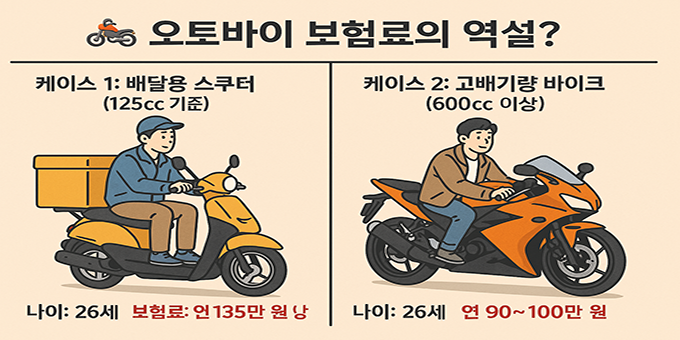

케이스 1: 배달용 스쿠터 (125cc 기준)

케이스 1: 배달용 스쿠터 (125cc 기준)

- 나이: 26세

- 차종: 배달에 자주 쓰이는 스쿠터

- 보험료: 최저 연 135만 원 이상

의문:

125cc면 출력도 약하고 위험도 적어 보여서 보험료도 싸야 하는 거 아냐?

그런데 현실은 정반대입니다.

케이스 2: 고배기량 바이크 (600cc 이상)

- 나이: 동일하게 26세

- 차종: 중대형 스포츠 바이크

- 보험료: 연 90~100만 원선

의문:

출력이 훨씬 센데 보험료가 더 싸다고?

이게 가능한 이유는?

이게 가능한 이유는?

사고 통계 때문이에요!

사고 통계 때문이에요!

- 125cc 이하 스쿠터는 배달 업무에 가장 많이 사용돼요.

- 매일 도심 곳곳을 누비며 교통사고 확률이 높아지죠.

- 특히 신호위반, 끼어들기, 역주행 같은 사례들이 보험사에 누적돼 있어요.

반면 고배기량 바이크는

반면 고배기량 바이크는

레저용/취미용으로 운행 빈도가 낮고,

오히려 사고율도 낮게 잡히는 경향이 있어요.

코로나 이후 배달 수요 폭증

코로나 이후 배달 수요 폭증

- 코로나 시기 이후 배달 시장이 폭발적으로 성장하면서

스쿠터 기반 오토바이들이 대거 등록됨 - 이와 함께 사고와 보험 청구도 많아졌고,

자연스럽게 보험료 전반적으로 급등함

특히 책임보험만 들어도 최소 1년 이상 무사고는 유지해야

그나마 조금 보험료가 내려가기 시작해요.

그래서 어떻게 해야 할까?

- 취미용이라면 중배기량부터 고려

→ 보험료 부담이 오히려 적을 수도 있어요! - 배달용이라면 보험료는 감수

→ 사고 통계가 반영되므로 초기엔 어쩔 수 없음

→ 무사고 경력 1년 이상부터 보험료가 점점 내려가요 - 다이렉트 보험 vs 대리점 비교는 필수!

→ 상황에 따라 20만 원 이상 차이 날 수 있음

한 줄 요약

오토바이 보험은 배기량이 아닌, “어떻게 사용되느냐“에 따라 요금이 달라집니다.

1. 간병비보험이란? 간병비보험은 부모님이 질병이나 사고로 인해 장기간…

1. 간병비보험이란? 간병비보험은 부모님이 질병이나 사고로 인해 장기간…